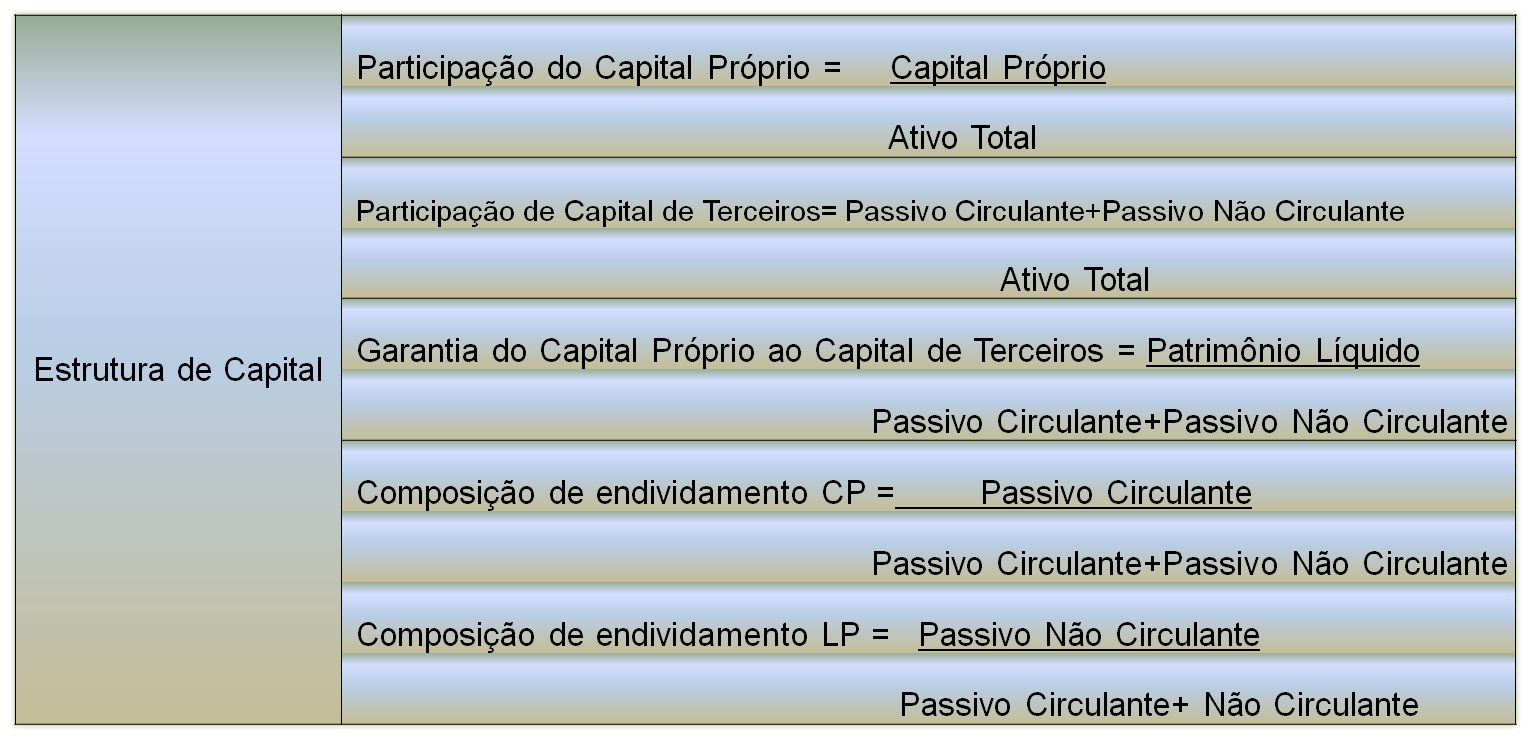

Indicadores de estrutura

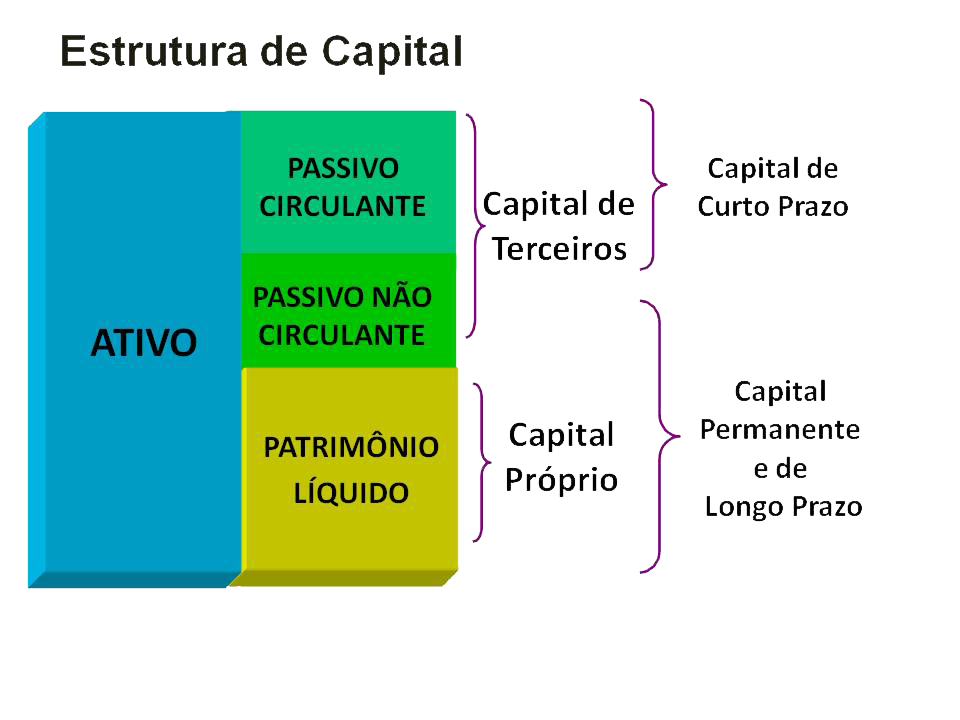

O capital de uma empresa está todo investido no Ativo, para gerar retornos. Pode ser fornecido por terceiros (Passivo) e pelos acionistas (PL ou capital próprio).

Figura 9: Estrutura de Capital

Os indicadores de estrutura são obtidos relacionando-se os valores do capital (próprio e de terceiros) em relação ao montante de recursos aplicados (Ativo). Para fins de análise e tomada de decisões sobre estruturas de capital, são considerados somente os fundos permanentes e de longo prazo.

Observe no quadro abaixo os principais indicadores de estrutura a serem obtidos na análise dos demonstrativos contábeis das organizações. Esses indicadores também são conhecidos como nível de endividamento.

Reflexão |

O que cada indicador sinaliza? Como devem ser interpretados?