Metodologias

As metodologias representam as técnicas da análise para obtenção dos indicadores da empresa. As mais empregadas para a análise dos demonstrativos contábeis são:

- Análise de Evolução

- Análise de Estrutura

- Análise de Quocientes

- Análise de Rotatividade

- Análise do Capital de Giro

Na sequência, apresenta-se cada uma dessas metodologias.

Objetivos |

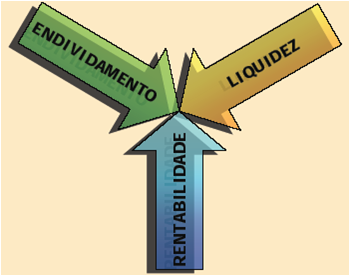

As metodologias têm por objetivo apresentar a forma pelo qual serão obtidos os indicadores econômicos e financeiros da empresa. Em geral, uma análise está alicerda em três pontos fundamentais da investigação, conforme indica Marion (2010).

Figura 8: Metodologias da análise

Fonte: Marion (2010)

- Estrutura de Capital: onde serão analisadas as fontes de capital para os investimentos (próprios e de terceiros)

- Situação Financeira: análise da capacidade de pagamento das entidades analisadas (liquidez)

- Situação Econômica: análise da lucratividade e da rentabilidade