Introdução

As demonstrações contábeis representam um importante instrumento para o processo de tomada de decisões em diferentes níveis, por fornecer informações patrimoniais, financeiras e econômicas das entidades em geral.

Através da técnica da análise desses demonstrativos é possível obter indicadores que evidenciem a situação financeira e econômica da entidade no período analisado, bem como prever tendência.

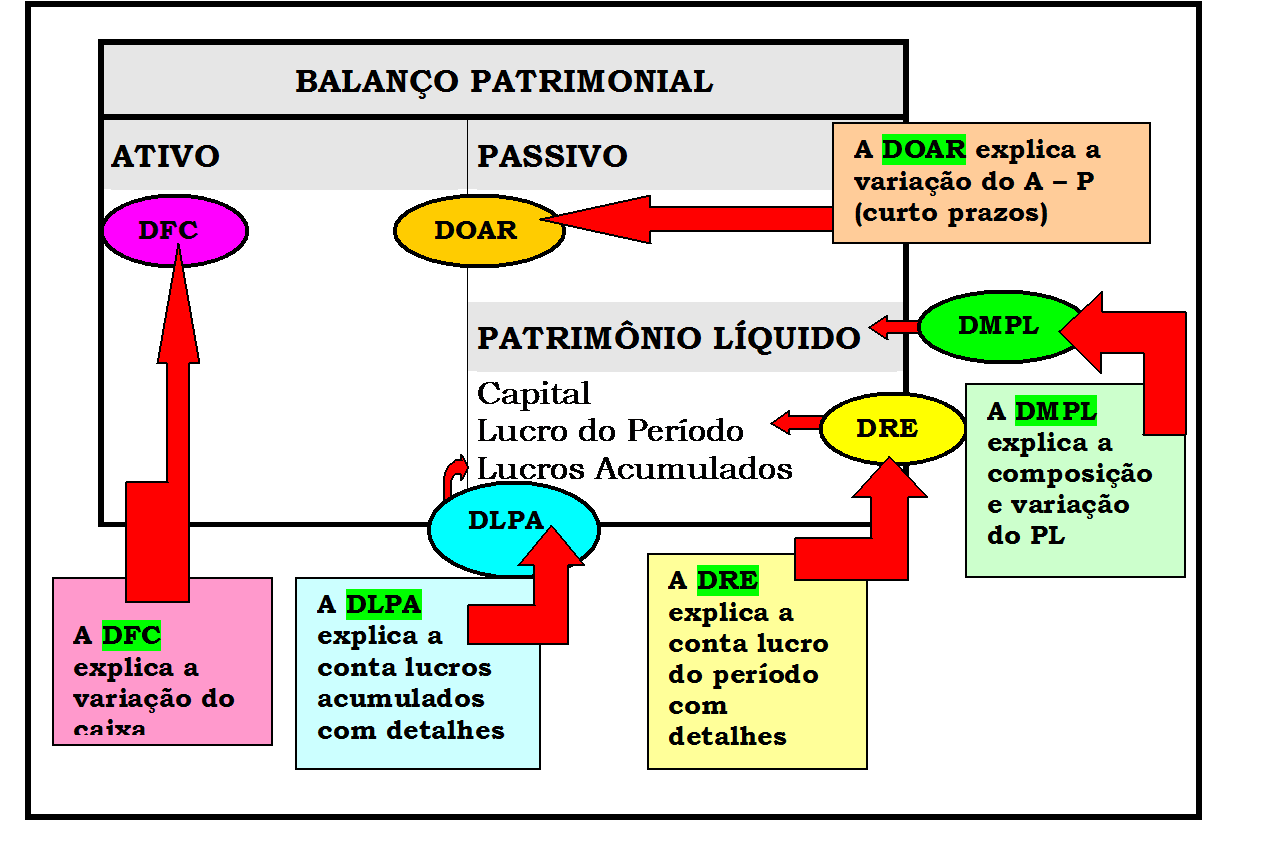

Os demonstrativos contábeis são:

- Balanço Patrimonial (BP), que é a base das demonstrações contábeis;

- Demonstração do Resultado do Exercício (DRE);

- Demonstração dos Fluxos de Caixa (DFC);

- Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

- Demonstração das Mutações do Patrimônio Líquido (DMPL);

- Demonstração das Origens e Aplicações de Recursos (DOAR)*

- Demonstração do Valor Adicionado (DVA);

Observe na Figura 1, a integração entre os diferentes demonstrativos da contabilidade.

Figura 1: Demonstrativos Contábeis

Fonte: Assaf Neto e Araújo (2001).

* A DOAR deixou de ser exigida obrigatoriamente pela Lei S.A.

Você pode listar algumas informações que poderão ser obtidas a partir da análise desses demonstrativos?